这是一个创建于 3180 天前的主题,其中的信息可能已经有所发展或是发生改变。

一、Dual Thrust 策略介绍

Dual Thrust,由 Michael Chalek 在 20 世纪 80 年代开发,曾被 FutureTrust 杂志评为最赚钱的策略之一。Dual Thrust 系统策略十分简单,思路简明,但正所谓大道至简,该策略适用于股票、期货、外汇等多类型市场,如果配合上良好的资金管理和策略择时,可以为投资者带来长期稳定的收益。

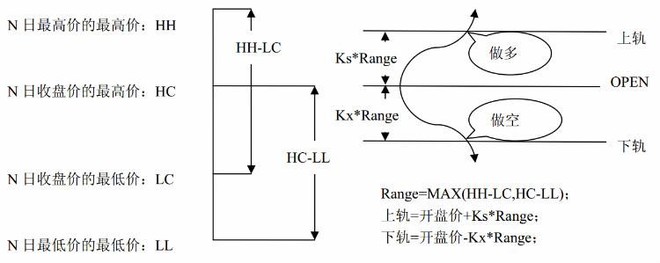

Dual Thrust 是典型的区间突破型策略,以今日开盘价加减一定比例的 N 周期内的价格振幅( Range ),确定上下轨;

Dual Thrust 对于多头和空头的触发条件,考虑了非对称的幅度,做多和做空参考的 Range 可以选择不同的周期数,也可以通过参数 K1 和 K2 来确定。

具体计算过程如下:

N 日 High 的最高价 HH, N 日 Close 的最低价 LC; N 日 Close 的最高价 HC,N 日 Low 的最低价 LL; Range = Max(HH-LC,HC-LL) 上轨(upperLine )= Open + K1Range 下轨(lowerLine )= Open + K2Range

突破上轨做多,跌破下轨翻空

下图可以帮助我们形象理解:

二、Dual Thrust 策略验证

(1)当价格向上突破上轨时,如果当时持有空仓,则先平仓,再开多仓;如果没有仓位,则直接开多仓;

(2)当价格向下突破下轨时,如果当时持有多仓,泽县平川,再开空仓;如果没有仓位,则直接开空仓;

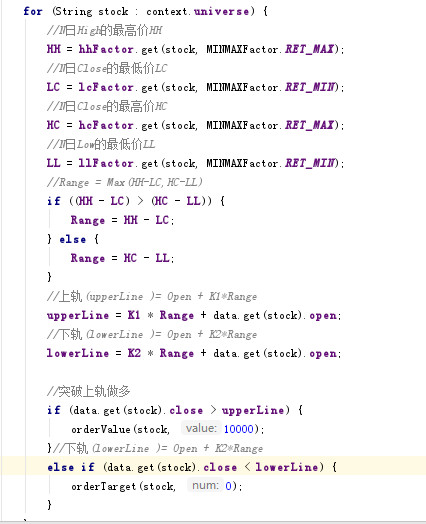

策略的核心代码如下:

14 年 1 月 1 日至今的回溯结果如下:

策略收益还是不错的,最大回撤是 21.16%。

三、改进的 Dual Thrust 策略介绍

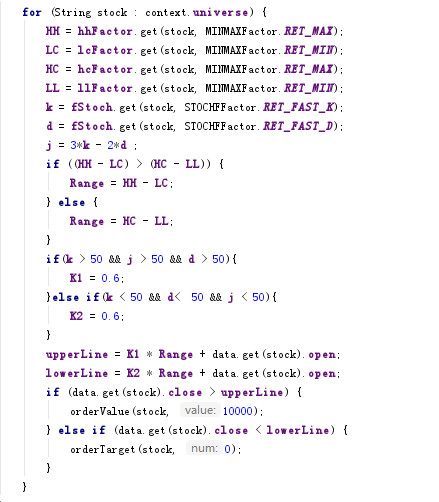

在前人的基础上,初始策略中 Ks、Kx 的值均为 0.7,然后加入绝对值止盈止损,加入 KDJ 指标,对市场趋势进行跟踪,动态调整 Ks、Kx 的值,当市场处于多头市场时( K>50,D>50,J>50 ),调整 Ks 为 0.6 使之小于 Kx (值为 0.7 ),此时容易触发多头的条件,当市场处于空头市场( K<50,D<50,J<50 ),调整 Kx 为 0.6 使之小于 Ks (值为 0.7 ),此时容易触发空头的条件。

KDJ 指标可以在镭矿轻松获取到,就不再介绍其计算过程。

四、改进的 Dual Thrust 策略验证

策略核心代码:

改进的策略在原先的策略基础上,利用 KDJ 指标计算了 K、D、J 的值,如果三者均大于 50,则改变 k1 的值为 0.6,如果均小于 50,则改变 k2 的值为 0.6。

改进的 Dual Thrust 策略 14 年 1 月 1 日至今的回溯结果如下:

收益要高于改进前的策略,更为明显的是,最大回撤变得相当小,为 1.93%。

如果你真的是程序员,进入镭矿 raquant量化平台亲自试试吧。

|

1

wlkstc 2019 年 1 月 1 日

最近在学习做系统的二级量化。 最近正好在寻找突破指标。 试试看这个策略在加密货币里。 有结果了,倒时候回来分享下。

|

|

2

qing4587 2019 年 3 月 29 日

很有意思的

|