这是一个创建于 3228 天前的主题,其中的信息可能已经有所发展或是发生改变。

几种常见的策略风格

这里列出了跨市场长期验证比较有效的几类策略的风格,趋势类,价值类, carry ,以及波动率交易。这四种思路或者逻辑可以说囊括了市场中绝大多数的量化策略,同时他们彼此之间的相关性也比较低,逻辑各有不同。

价值投资策略

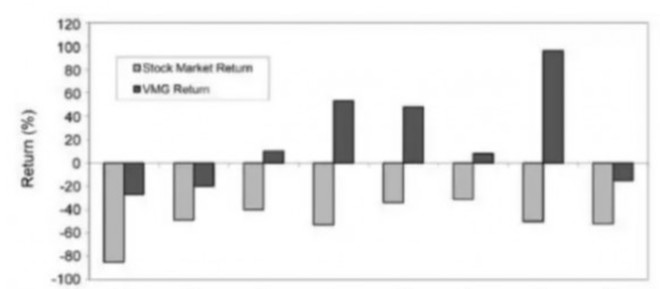

价值投资类策略,在股市中是应用最多的,比如下面这个图,就显示了一个非常简单的根据市净率和市盈率指标构建的价值投资策略在美股上的历史表现,可以看到从 1929 年开始一直到 2009 年,每一个时间段内,价值投资组合的表现都要比大盘的整体表现要更好,那么这样快 100 年的规律,同时又是极其简单的策略逻辑和变量,使得人们可以一定程度上相信,价值投资策略确实是可以产生超额收益的。

那么如果你进一步深入的去想,价值投资策略究竟赚的什么钱呢?回头我开始讲的第二个问题,就是收益的来源问题,当时提出了两个基本方面,一个是市场的无效或错误定价,一个是风险溢价,那么其实价值投资策略在这两个方面,都可以得到一些论证。一些被严重低估或高估的股票,一定程度上是市场错误定价的反映,这个是可以用来赚钱的。

而价值类策略,在熊市或者市场低迷甚至崩盘的时期表现尤其好,可能体现的是风险溢价,因为当时环境下,整个市场的风险情绪变得非常低迷,绝大多数投资人都变得非常不愿意承担风险,那么这时候你愿意承担一定程度的风险,这种行为可以获得一定程度的风险溢价补偿。

Carry 策略

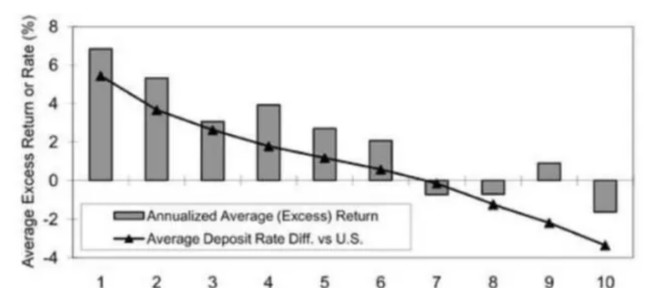

最常见于外汇交易,利用不同国家货币的利率高低之差进行套利。下面这个图显示的是不同货币的存款利率相对美元的存款利率的差值以及对应的该货币相对美元的超额收益。我们可以清晰的看到一个明显的规律,那就是存款利率相对美元存款利率高的货币,他的收益也相对美元更高,这种现象在中长期时间窗口下过去持续有效,由此验证了 carry 交易思路的合理性。

但是需要强调的是,如果放在不同的时间窗口下看,结果可以大不一样,如果你以一个月或者一周的时间窗口去看,那么 carry 的表现就没有那么明显和稳定。 Carry 策略的合理性,也可以在逻辑上有明确的解释,所以这样的策略,如果运用得当,设计的巧妙,不失为一种可以长期依赖的好的策略思路之一。

Trend 策略

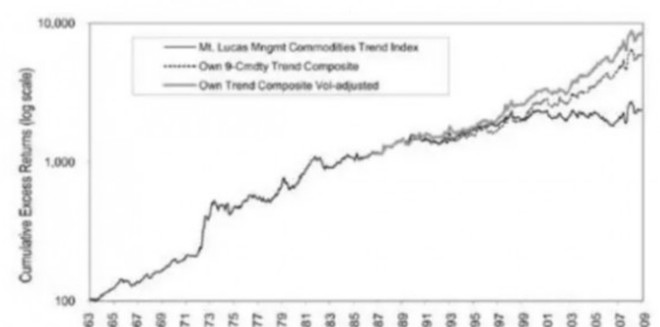

在商品期货交易中被提及的最多。大家可以看到下图中商品期货趋势性指数,过去几十年的时间内连续保持了稳定的收益能力,这其实很让人匪夷所思。要知道图中的这个趋势性指数,他的计算方法是完全公开的,是定时公布数值的,可以说是市场公开化的秘密,不存在什么神秘的部分,而且计算方法非常简单,基本上就是根据过去 9 到 12 个月不同商品期货的 return ,做多收益高的,做空收益最低的那些,就这样简单组合而来的。

那么这么简单的思路,广为人知的策略,为何连续几十年一直保持了超出市场平均水平或指数的收益呢?为何保持了相对比较好的夏普率呢?

这其实不是一个很好回答的问题,有的人尝试在市场无效性角度找理由,有的人尝试用风险溢价的角度去理解,但是都有一定道理但又感觉不是非常充分,这说明这个市场中,还有很多非常普遍和简单的规律,是我们现在的金融学理论,还未能很好的解释的,这也是金融和投资的魅力所在。现在比较流行的是通过市场行为学的角度去理解,说投资者一般习惯于低估已发生事件的长远影响与意义,而对于这种低估的矫正,又是一个逐渐的过程,有一种心理上的不情愿。

还有一点就是投资者往往在发生大额亏损之后反而变得更加激进,而对于小额的亏损反而比较倾向于止损,这样的心态助推了市场中追涨杀跌的效应,从而对趋势形成一种增强。这都有一定道理,不同的投资者专注不同的方面去理解,那么你理解的角度不同,你做出的趋势交易策略的逻辑也就不同,最后到市场中去检验,怎样的逻辑和策略是更加经得住考验。

说到趋势类策略,这里多说几句,趋势类策略,在我看来,难的不是在趋势市场中赚到钱,这个很容易,用两条均线就可以做到。难的是在漫长的没有趋势的市场中,如何控制你的亏损,你不要以为系统里面设了止损就万事无忧了,你也可以连续止损,最后还是亏很多,这其实是一个中长期最大化收益,与短周期内最小化损失这样两个相互矛盾的目标的优化平衡问题,这个平衡问题做的好,那么你的趋势类策略就基本合格了,做不好,那么收益高的时候可以很高,但是亏得时候一样可以很惨。一旦你意识到这个问题的存在,那么如何用量化的方法和手段来解决,反而不是太难的事情,这样的优化问题,在数学上是可以很好的定义的,前人也都已经做出了很好的理论来解决,你只需要去找到他就是了,这个工作,对于数理背景很扎实的 quant 人员,反而不是多么困难的事情。

波动率策略

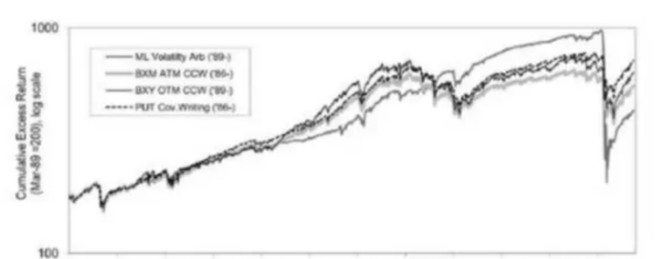

在期权市场中最经常被提到。波动率套利,做多波动率,做空波动率,利用期权组合,你可以构建上述各种交易策略。

这类策略的好处在于他一般不爆露单边趋势性风险,可以是趋势类策略的很好的补充,但是他也有他的风险。比如做空波动率,或者卖出 OTM 的期权的策略,在很长时间内可能都是比较稳定盈利的,但是一旦黑天鹅事件发生,你卖出的 OTM 期权被行权,那么你就面临大额的亏损。

这个现象在下图中可以得到明显的体现。比如下面图中这个 covered call writing 的策略以及其他几个类似策略,在美股市场从 2001 年到 2007 年有着很好的收益曲线,但是在 2008 年金融危机时,所发生的亏损相当于过去 7 年收益的总和,相当于过去 7 年白做了。

这个例子就是典型的第二种收益来源,就是风险溢价,在平时一直给你很好的风险溢价收益,但是这不是免费的,等到风险来的时候,你会发现这个溢价,其实不便宜。所以说,评价一个策略不要以为仅仅看看历史收益就可以了,连续七年稳定实盘收益的策略或基金,也可能一朝把你带入死亡之地,更何况现在国内很多机构评价量化策略的时候,都还拿不到 7 年的历史实盘业绩,国内产品业绩有 3 年以上的算不错了,可是 7 年甚至 10 年的业绩,都不一定可以完全确保你未来重复这个收益水平。

要注意这种现象可不仅仅存在于期权交易市场,其实股票策略,阿尔法策略, CTA 策略,都可以有类似的例子,所以大家对这个一定要慎之又慎,这个策略评价问题,远比你想象的要复杂的多。

最后在策略风格这个方面,再补充一点的是,上面几个策略种类之所以拿出来讲,就是看重他们的另一个优点:普适性。

趋势策略不仅可以用于商品,还可以用于股票或债券, Carry 策略在股市和期货也可以有对应。

进入镭矿 raquant 量化平台,开启量化之旅。

目前尚无回复