推荐学习书目

› Learn Python the Hard Way

Python Sites

› PyPI - Python Package Index

› http://diveintopython.org/toc/index.html

› Pocoo

值得关注的项目

› PyPy

› Celery

› Jinja2

› Read the Docs

› gevent

› pyenv

› virtualenv

› Stackless Python

› Beautiful Soup

› 结巴中文分词

› Green Unicorn

› Sentry

› Shovel

› Pyflakes

› pytest

Python 编程

› pep8 Checker

Styles

› PEP 8

› Google Python Style Guide

› Code Style from The Hitchhiker's Guide

这是一个创建于 3441 天前的主题,其中的信息可能已经有所发展或是发生改变。

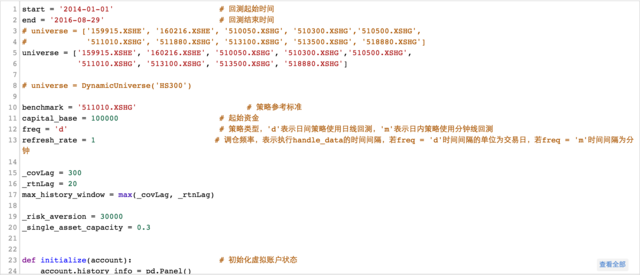

设定大风险厌恶系数时, Markowitz 配仓方法能够实现稳定的高收益

最大回撤 5.8%,波动率 7.9%,并且年化收益达到 16.8%;调仓少、幅度小,看来有相当的可操作性

策略思想

采用 Markowitz 均值方差模型对于分散化的资产(ETF 基金)进行配仓

采用动态信息更新协方差矩阵与收益向量

为避免资产过于集中带来风险,设置单个资产仓位不超过 30%的约束

即:

max(u ′∗w−λ/2∗w ′∗Σ∗w)

∑w=1

0≤w≤0.3

上式中: u 为资产的预期收益率, w 为资产权重,λ为投资者风险厌恶系数,Σ为方差协方差矩阵

采用 Larry Swedroe 的 5/25 方法动态确认调仓频率,即:

1) 当某个资产的 position 变动超过 5%,做一次 rebalance

2) 当某个资产相对于自身原始仓位变动超过 25%,做一次 rebalance

结论

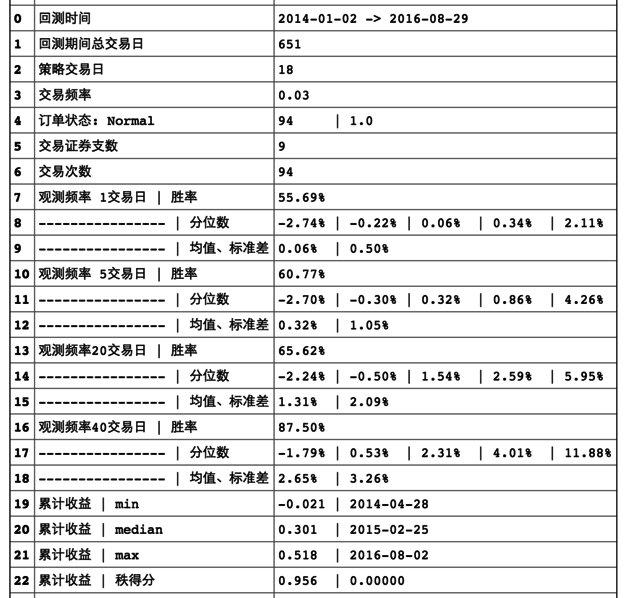

设定大风险厌恶系数时, Markowitz 配仓方法能够实现稳定的高收益

最大回撤 5.8%,波动率 7.9%,并且年化收益达到 16.8%;调仓少、幅度小,看来有相当的可操作性

注:关于 Markowitz 均值方差模型更加详细的介绍可以看量化分析师的 Python 日记 [第 15 天:如何在量化平台上搞一个 wealthfront 出来] https://uqer.io/community/share/5670da3c228e5b8d81f00a87

回测情况

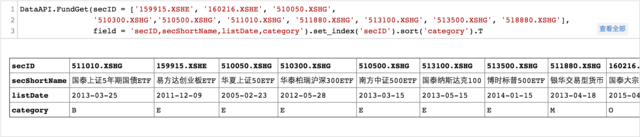

用到的一些 ETF 如下,包含世界范围内的多类资产

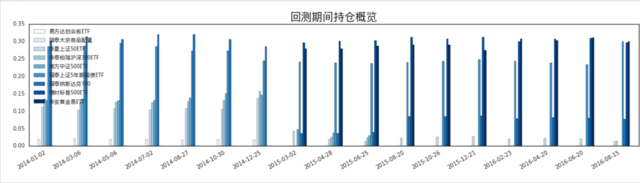

概览回测期间持仓情况,可见 2014 年底有一次大幅换仓,之前主要持有美股 ETF ;之后黄金 ETF 与债券 ETF 比例有所提升。

最大回撤 5.8%,波动率 7.9%,并且年化收益达到 16.8%;调仓少、幅度小,看来有相当的可操作性

策略思想

采用 Markowitz 均值方差模型对于分散化的资产(ETF 基金)进行配仓

采用动态信息更新协方差矩阵与收益向量

为避免资产过于集中带来风险,设置单个资产仓位不超过 30%的约束

即:

max(u ′∗w−λ/2∗w ′∗Σ∗w)

∑w=1

0≤w≤0.3

上式中: u 为资产的预期收益率, w 为资产权重,λ为投资者风险厌恶系数,Σ为方差协方差矩阵

采用 Larry Swedroe 的 5/25 方法动态确认调仓频率,即:

1) 当某个资产的 position 变动超过 5%,做一次 rebalance

2) 当某个资产相对于自身原始仓位变动超过 25%,做一次 rebalance

结论

设定大风险厌恶系数时, Markowitz 配仓方法能够实现稳定的高收益

最大回撤 5.8%,波动率 7.9%,并且年化收益达到 16.8%;调仓少、幅度小,看来有相当的可操作性

注:关于 Markowitz 均值方差模型更加详细的介绍可以看量化分析师的 Python 日记 [第 15 天:如何在量化平台上搞一个 wealthfront 出来] https://uqer.io/community/share/5670da3c228e5b8d81f00a87

回测情况

用到的一些 ETF 如下,包含世界范围内的多类资产

概览回测期间持仓情况,可见 2014 年底有一次大幅换仓,之前主要持有美股 ETF ;之后黄金 ETF 与债券 ETF 比例有所提升。